JCB EITを検討する前に

実際のところ2018年の秋に、JCBのリボ専用カードとしてこれまで長きにわたって支持されてきたJCB EIT(エイト)がパワーアップした。

買い物をしたときのポイントが、これまでのさらに2倍もらえるようになり、JCB CARD Rという新しい名前を冠して登場したんだ。

この高いポイント還元レートを誇る、ハイスペックなリボ専用クレジットカードが出てしまった現在では、もはや古いバージョンのリボ専用クレジットカードであるJCB EITよりも、新しいJCB CARD R の方が激推しだ。

実際、JCB EITは2019年の4月をもって募集が終わりたしね。。

したがって、以下は、「たとえ古いバージョンのカードでも、オレはJCB EITの情報をしりたいんだ!」いう奇特な方のみ、お進みあれ。

そういうわけでもない方は、JCB CARD R のページへお進みあれ。

(以下、古い記事だ)

JCB EITって?

JCB EITは、JCBから出されている、8つ(EIghT)の大きな利点があるリボ専用クレジットカードだ。

特に10代、20代の若い方や、アルバイト・フリーター・パートの方、奥さまなど、収入が少なめのため、月々のカード代金のお会計が上下に大きくブレない方がありがたいという方にとって、とんでもなくつかいやすいカードに仕上がっている。

リボ払いとは

ところで、さっきから特に説明もせずにJCB EITはリボ専用クレジットカードだよって話を進めてきたが、そもそもリボ払いって何だ?と思われた方も多いかもしれない。

リボ払いというのは、毎月のお会計額が一定のお金に固定されたお会計のやり方のことをいう。

言いかえれば、キミが毎月のお会計額を「3万円にする」、という風に決めれば、その月以降は、キミが4万円使っても5万円使っても、お会計額は一か月あたり3万円にしかならない、ということだ。

また、今月は台所事情がちょっと厳しいなー、なんてときは、月初めに「2万円」や「1万円」のお会計に変えることだってできる。

もちろん、使ったお金はちゃんと払わなければならないから、残りは次の月以降にお会計をすることになる。

その翌月には再び、3万円、さらにその次の月にも3万円…という風に。

払い残りがなくなるまで、このペースで続くことになる。

この点、個々の商品を分割払いで買った場合には、何回払いにするかによって、月々のお会計額が変わることと、大きく違うね。

例えば、10万円の商品を2回払いで買うと、それだけで翌月から2ヶ月間、5万円のお会計が発生することになり、生活に困る場面も出るかもしれない。

でも、リボ払いなら、そのときにある払い残りの額に10万円が追加され、その上で、その総額を返済するために毎月3万円を返していくことになる。

もちろん、払い残りの総額が1万円や2万円などのように3万円以下になったときには、キミの銀行口座からはそのお金しか引き落とされないし、払い残りがなくなれば、もちろん、引き落としもない。

だから、リボ専用クレジットカードを使えば、毎月のお会計が思いがけなく多くなって生活に行き詰まったり、月末になってお金が足りなくなり、金策に走らねば!なーんて事態は、なくなる。

特に収入があまり高くなかったり、ぜんぜんなかったりする場合、毎月のお会計はできるだけ一定におさえて、生活を守りたいという気持ちは相当にたくさんの方にあるんじゃないだろうか。

そんなとき、リボ専用クレジットカードは、あらかじめ決められたカードの利用枠にいたるまでは、あまり細かいことを考えずにカード払いをしても、毎月にの生活に困る可能性はグーンと減るのだ。

これはとんでもなく大きな利点だね。

それに、リボ専用クレジットカードはそんな不安をお持ちの若い方や奥さまからの支持が大きいため、若い方や奥さまでも審査が通りやすいスキームになっている。

普通のクレジットカードでなかなか審査が通らない方も、リボ専用クレジットカードなら作りやすいのはこのためだ。

また、リボ専用クレジットカードを作ることによって、キャッシュ払いだけのときにはやりにくかったWEBでの激しく安商品の購入や、クレジットカード利用によるポイント還元で、より大きな節約をすることができるようになるのも見逃せない。

言いかえれば、リボ払い専用クレジットカードは、月々のお会計額を一定にして、毎月の生活を安定させた上でお薦めな節約生活もしたいという方にとって、とんでもなく大きな利点があるクレジットカードだ。

まだあるぞ、8つの利点

このように、JCB EITはリボ払い専用というだけで、すでに大きな利点といえるが、そのうえ、とんでもなく役立つ8つの利点がある。

1 年間固定コスト無料

年間固定コスト無料なのは、とんでもなく大切だよね?

クレジットカードを持っているだけで年間固定コストが発生するのは、考えてみればとんでもなくもったいないことだ。

JCB EIT ではその年間固定コストをJCB側が負担してくれるというのだから、願ったり叶ったりだ。

JCB EIT を持つことそのものによってかかるコストはぜんぜんない。

2 ポイントが2倍つく

ポイント、とんでもなく大切だ。

ただ普通にクレジットカードで買い物するだけで、買い物額の何パーセントかを返してもらえるわけだからね。

もっとも、自分のクレジットカードが、クレジットカードの使ったお金に対して何パーセントのポイント還元を受けられるのかについては、ちょっと考えておいたほうがいいだろう。

例えば、一年間に100万円程度、クレジットカードでお会計をする場合、一般的なポイント還元レートである0.5パーセントなら、一年に5000円分の還元しか受けられない。

でも、1パーセントの還元レートなら、一年に10000円もの還元を受けられるわけだから。

相当に大きいよね?この差は。

この点、JCBカードのなかでいちばん標準的なカードであるJCB一般カードの還元レートが原則として0.5パーセント~(使うお店による)程度であるのに対し、JCB EITでは、ポイント還元レートが1パーセント~(使うお店による)という高率に決められている。

また、0.5パーセントのポイント還元レートというのは、JCBばかりでなく、クレジットカードの標準と言ってもいいくらいの数字だ。

言いかえれば、JCB EITの利用者は、世間のたくさんのクレジットカード利用者の2倍ものポイントを、もらえるというわけだ。

まさしく高還元カードの代表格であり、ただクレジットカードでお会計をすることを心がける生活をするだけで、お得生活ができてしまう。

3 外国旅行傷害保険が自動付帯され、最高2000万円まで補償される

また、JCB EITを持っていれば、外国旅行に行ったときの病気やケガまで補償される。

その外国旅行に行くための代金をJCB EITでお会計をする必要はなく、ただ持っているだけでいいのだ(自動付帯)。

これはありがたいよね?

例えば、米国なんかだとちょっと病院にかかるだけで何万円も請求されるのが普通だ。

まかり間違えて、怪我した上に手術を受けたりすれば、数百万円から数千万円が請求されることも珍しくない。

救急車を呼んだだけで何万円もかかるからね。

これは米国だけではなく、他の国でも思わぬお高い医療費がかかることはありえる。

特に外国旅行という普段とちがう環境なら、病気にかかったりやケガをしたりする確率は、飛躍的に上がるから、外国旅行の傷害保険というのは極めて重要だからす。

だが、現実問題として、旅行に行くときに保険のことにまで頭が回らないことだってあるよね。

ウキウキしちゃってるからね。

だから、もし保険のことをうっかり忘れていても、JCB EITがキミのことをしっかり守っていてくれるというのは、とんでもなく心強いことではないだろうか。

補償お金も最大2000万円。

十分ではないだろうか。

4 ショッピングガード保険(国内・外国)で年間最高100万円まで補償される

そのうえ、JCB EITにはショッピングガード保険がついている。

なにか買い物をした後、何かの拍子にうっかり買ったものを壊してしまったことってないか?

場合によってはどなたかに盗まれてしまうことだってあるかもしれない。

そんなときでも、JCB EITのユーザなら、守ってもらえるんだよ。

もちろん、JCB EITを使って買い物をしたときに限られるんだが、買った日から90日以内に偶然壊れたり盗まれたりした場合、1万円の自己負担で残りを補償してもらえるんだ。

うっかりさんにはありがたい保険だよね?

5 初回リボ手数料が無料

初回リボ手数料が無料というのも、このJCB EITの大きな特徴だ。

特に、大きなショッピングを各月の初回に持ってくるようにすれば、手数料の大きな節約になるよね。

6 覚えのない不正利用の際には請求を取り消してもらえる安全・安心な保護体制

それから忘れてはならないのが、クレジットカードの安全性。

クレジットカードは有用にお会計をすることができる反対に、自分のカードが盗まれたり、カード番号や暗証番号が流出して勝手に使われたりすることが心配だよね?

でも、ご安心を。

JCB EITでは、身に覚えのない請求があった場合、すぐにJCBに連絡をすれば、JCBからの請求を取り消してもらえるんだ。

JCBは特に外国有数の歴史を持つクレジットカードの発行会社であり、クレジットカードの安全性についてむちゃくちゃ高いレベルの蓄積をしてきた会社だから、このあたりの保護体制については他社の追随を許しない。

やっぱりお金に関わることは、安心・安全が一番だよね?

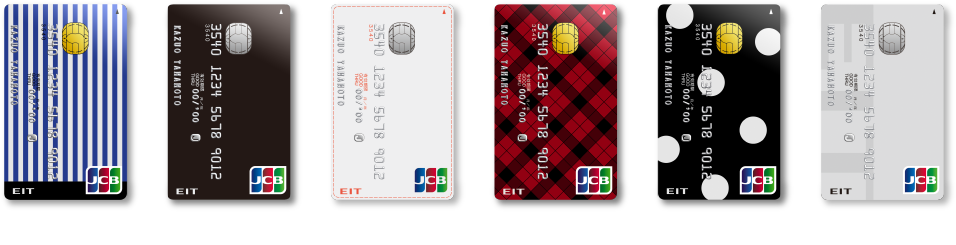

7 デザインが絶妙

これは見ていただくのが一番早いだろう。

なかなかいいよね?

8 スマートフォン1つで状況の全部を把握できるWEB明細は、個人情報もガッチリ守れる

さらにいいのは、JCB EITでは郵送での明細書の発送をやめて、WEB上で見る明細書だけに一本化することができる。

これにより、いつ誰に見られるか分からない紙での明細書がなくなり、自分のスマートフォンからすぐに、自分の経済状況が把握できる体制に移行することができる。

個人情報を守ることがとんでもなくだいじないま、むやみに自分の情報を紙にしないやり方が確立されていることって、とんでもなくだいじなことだよね?

ここだけ注意

このように、とんでもなく有用でお薦めなJCB EITなんだが、一つだけ注意しておくことがある。

それは、リボ払いの有用さを受けることができる代わりに、手数料がかかるということだ。

手数料は毎月の債務の残額全体に手数料率がかけられるため、あまり残額をふくらませないようにしておくことも大切だ。

各月の初回の手数料の無料特典をうまくつかいながら、上手に使いこなしたいよね?

お祭りはやってない

また、クレジットカードを作るとき、最近ではお祭りでポイントがいっぱいもらえることが一般的なんだが、残念ながらJCB EITではやってない。

でも、2018年の秋に新しく出たリボ専用カードであるJCB CARD Rなら、めちゃくちゃお得なお祭りを絶賛開催中だよ。

現段階ではよりハイスペックになってめちゃたくさんのポイントをもらえるようになったJCB CARD Rのほうが激推しだし、ちょうどお祭りもやっているので、いまなら迷わずこちらだかね。やっぱり。